Autokredit – Sie haben die Wahl

Wenn Sie unseren Kreditvergleich clever einsetzen, eröffnen sich verschiedene Varianten für einen Autokredit: Im Gegensatz zur klassischen Autofinanzierung, die im Prinzip als Ballonkredit funktioniert, können Sie auch einen ganz normalen Ratenkredit wählen. Damit würden Sie als Barzahler auftreten und einen ordentlichen Barzahlerrabatt aushandeln können. Nutzen Sie also die Möglichkeit, verschiedene Varianten zu recherchieren – und die beste Entscheidung zu treffen.

Wichtige Erläuterungen für Ihren Autokredit

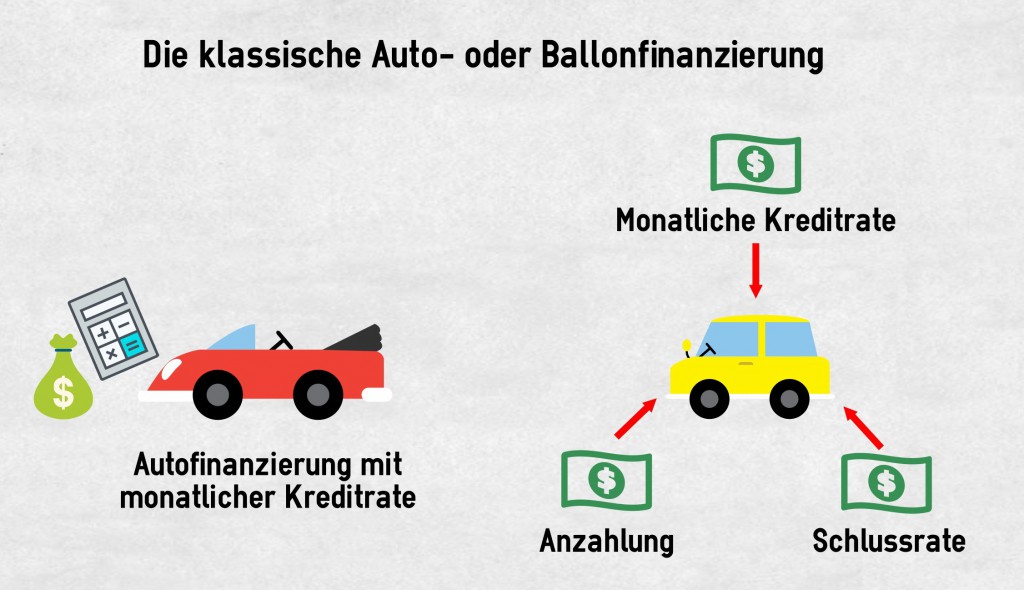

Die klassische Auto- oder Ballonfinanzierung

Sowohl eine Händlerfinanzierung als auch ein klassischer Autokredit, wie Sie ihn hier im Kreditvergleich ermitteln können, werden oft als Ballonfinanzierung gestaltet, die drei Wege vorsieht:

- die Anzahlung,

- der Kreditbetrag und

- die Schlussrate.

Der Zinssatz bei einer solchen Ballonfinanzierung ist in der Regel relativ günstig, da das Kreditinstitut ein überschaubares Risiko trägt. Die Laufzeiten für einen solchen Autokredit sind relativ kurz, meist werden 36 oder 48 Monate vereinbart. Die zum Ablauf noch zu zahlende Schlussrate kann direkt bar überwiesen oder weiter finanziert werden. Allerdings ist die Anschlussfinanzierung in der Regel deutlich ungünstiger und übersteigt oft den Restwert, den das Auto noch realistisch einbringen würde. Sie sind also mit einem derartigen Autokredit ziemlich eingeschränkt: Zum einen ist eine Anzahlung zu leisten und die eigentliche Autofinanzierung übernimmt nur einen Teil des Kaufpreises. Zum anderen steht die Schlussrate nach einer relativ kurzen Laufzeit noch zur Bezahlung an – hier können sich weitere Probleme ergeben. Ein weiterer Nachteil darf nicht unerwähnt bleiben: Die Zulassungsbescheinigung Teil II – der ehemalige Fahrzeugbrief – verbleibt bei der Bank, bis die letzte Rate bezahlt ist.

Die Alternative – der flexible Autokredit

Um Ihre Autofinanzierung so günstig wie möglich zu gestalten, empfehlen wir Ihnen eine zweite Variante in Erwägung zu ziehen: Fragen Sie bei Ihrem Händler nach, welchen Barzahlerrabatt er Ihnen für Ihr Traumauto einräumen würde. Vor allem bei Neuwagen sind die Fahrzeughändler großzügig, mit zehn Prozent Nachlass können Sie durchaus rechnen – natürlich hängt der exakte Barzahlerrabatt auch von Ihrem Verhandlungsgeschick ab. Berechnen Sie nach Ihren Verhandlungen den zu zahlenden Kaufpreis und nutzen Sie unsere Kredit-Vergleiche. Geben Sie den neuen Kreditbetrag ein und modifizieren Sie die Laufzeit so, dass zum einen das Fahrzeug komplett bezahlt wird und zum anderen die Monatsrate für Sie erträglich bleibt. Sie erhalten sofort eine Auflistung der in Frage kommenden Angebote, die Sie nun einer genauen Überprüfung unterziehen können. Da Sie eine Konditionenanfrage jederzeit aus dem Vergleich heraus stellen können, erhalten Sie eine belastbare Entscheidungsgrundlage. Vor allem können Sie aber die Zulassungsbescheinigung Teil II bei dieser Variante direkt in Empfang nehmen – und sind somit vollkommen unabhängig in Bezug auf einen vorzeitigen Verkauf des Fahrzeuges.

Der Vergleich – unter dem Strich rechnen

Ob Sie eine Händlerfinanzierung in Anspruch nehmen oder sich selbst um einen cleveren Autokredit kümmern – die Bedingungen müssen insgesamt zu Ihren Möglichkeiten passen. Sie können zum einen auf die günstigen Konditionen bauen, die bei einem sogenannten Ballonkredit für Ihr Fahrzeug eingeräumt werden – allerdings müssen Sie sowohl mit einer Anzahlung als auch mit einer hohen Schlussrate rechnen. Zum anderen steht es Ihnen frei, sich mit einem Ratenkredit einen ordentlichen Barzahlerrabatt beim Händler auszuhandeln. Darüber hinaus benötigen Sie keinerlei Anzahlung und können den Autokredit auf bis zu 120 Monate strecken – bis das Fahrzeug komplett bezahlt ist. Ob Sie während dieser Laufzeit das Fahrzeug verkaufen und mit dem Verkaufserlös den Autokredit ablösen, mit Sonderzahlungen für eine schnellere Rückzahlung sorgen oder die Monatsraten wie vereinbart zahlen – das bleibt Ihnen vollkommen überlassen. Sie sind also deutlich flexibler und können frei entscheiden. Trotzdem spielen natürlich die Finanzierungskosten bei einem Autokredit eine wichtige Rolle: Ziehen Sie in jedem Fall den effektiven Jahreszins zum Vergleich der Konditionen heran. Beachten Sie aber auch, dass Sie mit einem Ratenkredit Liquidität einsparen, da Anzahlung und Schlussrate wegfallen. Zur Sicherheit können Sie einen Ratenschutz vereinbaren, um für den Fall der Arbeitslosigkeit, der langen Arbeitsunfähigkeit, aber auch für den vorzeitigen Todesfall gewappnet zu sein.

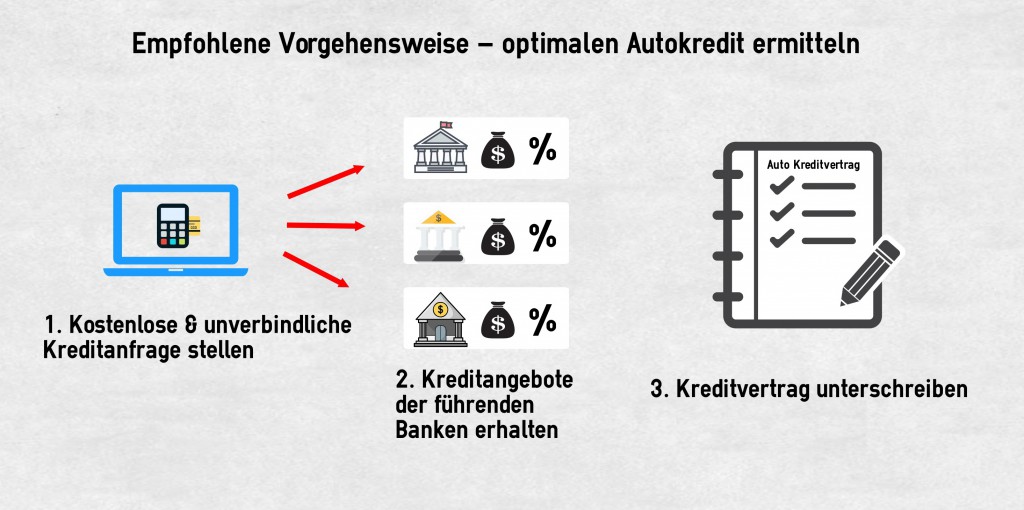

Empfohlene Vorgehensweise – optimalen Autokredit ermitteln

Um sich alle Möglichkeiten zu eröffnen, sollten Sie beim Autokauf folgendermaßen vorgehen:

- Händlerfinanzierung anfordern

Wenn Sie ein konkretes Fahrzeug ins Auge fassen, werden Sie eine Händlerfinanzierung vorgeschlagen bekommen. Gestalten Sie im Gespräch die passende Ballonfinanzierung und lassen Sie sich dieses Angebot in jedem Fall schriftlich unterbreiten. - Kaufpreis nachverhandeln

Stellen Sie den Händler vor die Alternative der Barzahlung und handeln Sie einen ordentlichen Barzahlerrabatt aus. Hier kommt es nicht zuletzt auf Ihr Verhandlungsgeschick an. - Kreditvergleich konsultieren

Geben Sie den um den Barzahlerrabatt reduzierten Kaufpreis in den Kreditvergleich ein und variieren Sie die Laufzeit so, dass Sie die Monatsrate bequem bestreiten können. - Alternativen Ballonkredit anfragen

Selbstverständlich erhalten Sie im Kreditvergleich auch Alternativangebote zur Händlerfinanzierung unterbreitet. Geben Sie bei der Übermittlung der persönlichen Daten entweder direkt Ihre Vorstellungen bekannt oder verhandeln Sie diese Variante mit der ausgewählten Bank nach. - Vorschläge für Ihren Autokredit vergleichen

Unter Abwägung aller Vor- und Nachteile können Sie nun die unterschiedlichen Angebote gegenüberstellen. Wägen Sie in Ruhe ab, ob Sie Anzahlung und Schlussrate bestreiten und damit das Risiko eingehen wollen, eine Anschlussfinanzierung zu benötigen. Alternativ können Sie die Autofinanzierung bis zur letzten Rate durch organisieren. - Flexibilität vs. Ballonfinanzierung

Verbleibt bei einem klassischen Ballonkredit für Fahrzeuge die Zulassungsbescheinigung Teil II beim Kreditgeber, können Sie mit einer alternativen Ratenkredit sofort darüber verfügen. Darüber hinaus eröffnen Ihnen flexible Verträge einen interessanten Spielraum, um beispielsweise bei einer niedrigen monatlichen Rate mit Sondertilgungen zu arbeiten.

Wichtiger Hinweis zum Ratenschutz

Diese zusätzliche Versicherung wird angeboten, um die Kreditrückzahlung auch in den extremen Situationen des Lebens sicherzustellen: bei Arbeitslosigkeit, Arbeitsunfähigkeit und im Falle des vorzeitigen Todes. Damit übernehmen Sie Verantwortung gegenüber der Bank, aber auch gegenüber Ihrer Familie. Fallen Sie nämlich als Verdiener aus, bestehen die noch offenen Kreditverbindlichkeiten weiter. Natürlich könnten Sie im Bedarfsfall das Fahrzeug verkaufen, um den Autokredit zurückzuführen. Suchen Sie aber einen neuen Job oder sind auch privat auf die Mobilität angewiesen, können Sie auf das Auto nicht verzichten. Deutlich einfacher ist es, einen geeigneten Ratenschutz zu vereinbaren. Ob Sie dafür eine spezielle Versicherung abschließen müssen, hängt nicht zuletzt von Ihrem bereits bestehenden Versicherungsschutz, also Risikolebensversicherung, Krankentagegeld- und Berufsunfähigkeitsabsicherung, ab. Ist dieser ausreichend vorhanden, können Sie auf einen zusätzlichen Ratenschutz verzichten. Besteht hier noch Handlungsbedarf und Ihre gesundheitlichen Verhältnisse geben es her, sollten Sie dringend nachbessern. Der separat zu vereinbarende Ratenschutz ist naturgemäß relativ teuer, da sich hier alle Personen ohne Gesundheitsprüfung versichern können und das Risiko für einen Leistungsfall für die Versicherer im Vergleich zu privaten Verträgen deutlich höher ist.