Umschuldung – clever organisieren und Geld sparen

Bestehende Kredite in Bezug auf die vereinbarten Konditionen auf den Prüfstand zu stellen, empfiehlt sich in regelmäßigen Abständen – vor allen Dingen, wenn sich das allgemeine Zinsniveau verändert hat. Da es darüber hinaus immer wieder zeitlich begrenzte und sehr günstige Sonderangebote verschiedener Banken gibt, kann eine clevere Umschuldung zu einer deutlichen Zinsersparnis führen. Das gilt im Prinzip für alle Kredite, allerdings sind insbesondere bei zweckgebundenen Darlehen, wie zum Beispiel einer Baufinanzierung, durchaus Restriktionen zu beachten. Wichtige Hinweisen und Tipps sollen Ihnen das Vorgehen und damit die schnellere Abzahlung Ihres Kredites durch eine clevere Umschuldung erleichtern.

Die umsichtige Planung einer Umschuldung

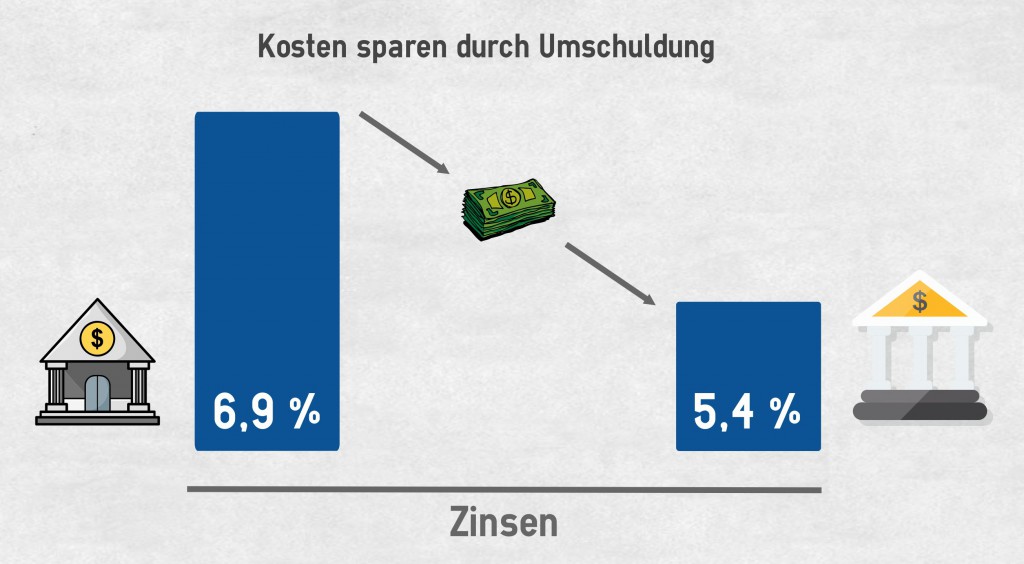

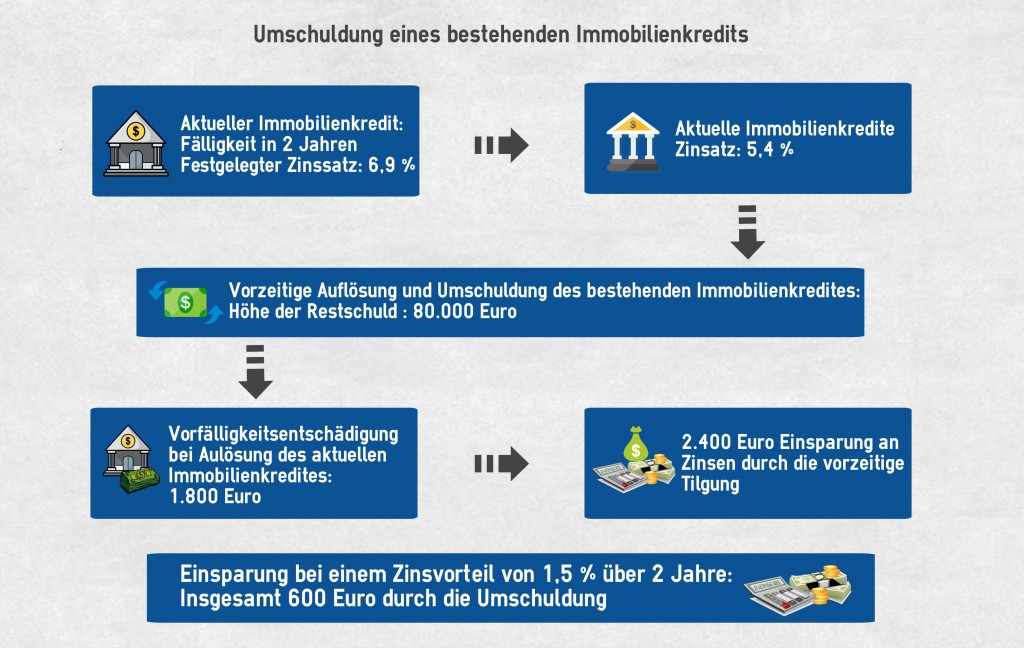

Die Umschuldung ist ein weites Feld, das viele Möglichkeiten eröffnet, aber eben auch einige Tücken bereithält: Eine Kreditablösung im Rahmen einer Umschuldung ist nur effektiv, wenn der Umschuldungskredit deutlich günstiger ausfällt und keine Vorfälligkeitsentschädigung von der bisherigen Bank erhoben wird. Diese Strafgebühr wird in einigen Fällen berechnet, weil der Bank durch die vorzeitige Ablösung für die Restlaufzeit des ursprünglichen Kredites die Zinseinnahmen entgehen und diese ihrerseits die Mittel am Kapitalmarkt aufgenommen hat. Allerdings entfällt die Vorfälligkeitsentschädigung generell bei der Ablösung eines ausgeschöpften Dispo-Limits oder bei den meisten Ratenkrediten – sicherheitshalber sollten Sie in jedem Fall die vertraglichen Regelungen prüfen. Gehen Sie also folgendermaßen vor:

- Ermitteln Sie den Restkreditbetrag und die Restlaufzeit aus der laufenden Finanzierung.

- Prüfen Sie die Höhe der eventuell anfallenden Vorfälligkeitsentschädigung. Sollten Sie mit der komplizierten Berechnung nicht zurechtkommen, dann empfiehlt sich eine Anfrage bei der Bank.

- Nutzen Sie den Kreditvergleich, um einen passenden Umschuldungskredit zu ermitteln.

Kreditvergleich – schnell und unkompliziert umschulden

Der Vergleichsrechner ist einfach zu bedienen:

- Geben Sie zunächst den Restkreditbetrag als neue Kreditsumme ein.

- Um im ersten Schritt einen Überblick zu erhalten, können Sie mit der Restlaufzeit des ursprünglichen Kredites arbeiten.

- Als Verwendungszweck wählen Sie bitte „Umschuldung“, die Liquiditätsauswertung kann dann anders ausfallen, als dies bei einer zusätzlichen finanziellen Belastung der Fall wäre.

Diese Eingaben reichen bereits aus, um eine Ergebnisliste zu generieren, in der Sie nun in Ruhe eine Anschlussfinanzierung für Ihren Kredit auswählen können. Sie finden eine ganze Reihe an renommierten Banken und Finanzdienstleistern zur Auswahl vor, die Sie unabhängig von Ihrer Hausbank beauftragen können. Allerdings sind beim Vergleich wichtige Kriterien zu beachten, auf die wir im Folgenden näher eingehen.

Neben dem Anbieter weisen wir die voraussichtliche Monatsrate sowie die beiden Zinsangaben Sollzins pro Jahr und effektiver Jahreszins aus. Handelt es sich bei dem einen um den nominalen Zinssatz, stellt der Effektivzins ein belastbares Vergleichskriterium dar: Hier sind bereits alle Kosten, die die Bank Ihnen für die Zinsverrechnung oder anderweitige Dienstleistungen berechnen kann, eingeflossen. Wie Sie dem Kreditvergleich entnehmen können, variieren die Angaben zum effektiven Jahreszins aber gravierend: Sie finden sowohl Von-bis-Angaben als auch fixe Werte, weil die Banken ihre Konditionen entweder bonitätsabhängig oder -unabhängig einräumen. Da eine Umschuldung nur sinnvoll ist, wenn Sie wirklich eine Zinsersparnis erzielen, führen wir diesen Punkt etwas näher aus.

Unterschied: bonitätsabhängige und -unabhängige Konditionen

Die bonitätsunabhängigen Angebote finden Sie in der Ergebnisliste zwar erst auf den mittleren Rängen, aber hier können Sie die Zinsersparnis von vornherein berechnen und sich vor allem darauf verlassen: Wird Ihr Kreditantrag genehmigt, werden die angegebenen Zinsen in jedem Fall vertraglich vereinbart. Sie haben somit Planungssicherheit. Die bonitätsabhängigen Konditionen werden erst festgelegt, nachdem die jeweilige Bank Ihre finanziellen Verhältnisse und Ihre Kreditwürdigkeit geprüft hat: Ist Ihre Bonität exzellent, können Sie sich über einen günstigen Zinssatz freuen. Sieht die Bank allerdings Risiken, kann dieser deutlich über den der bonitätsunabhängigen Anbieter steigen – natürlich innerhalb der ausgewiesenen Von-bis-Spanne.

Da es Ihnen jedoch freisteht, zunächst Konditionsabfragen zu starten, haben Sie mit unserem Kreditvergleich alle Möglichkeiten, die optimale Umschuldung zu organisieren. Gleichzeitig eröffnen wir Ihnen schon im Vorfeld eine effektive Vergleichsmöglichkeit: Zu jedem Angebot weisen wir eine Beispielberechnung aus. Die Banken sind verpflichtet, hier die Zinssätze zu verwenden, die für zwei Drittel der Kreditverträge vereinbart werden. Die Erfahrung zeigt nämlich, dass nur ein geringer Anteil der Antragsteller in den Genuss der niedrigeren Zinssätze kommt.

Weiter Kriterien beachten – Tarifdetails zur Entscheidung nutzen.

Beachten Sie bitte, dass die vertraglichen Bedingungen durchaus für Ihre Entscheidung wichtig sein können. Sie finden unter „Tarifdetails“ weitere Informationen:

- Laufzeit

- Kreditsumme

- Bearbeitungszeit und -gebühren

- Sondertilgungen und vorzeitige Kreditablösung

- Verwendung

Nutzen Sie die sich bietenden Möglichkeiten zur Umschuldung effektiv für sich aus: Kostenlose Sondertilgungen sollten ebenso möglich sein wie eine vorzeitige Kreditablösung. Auch die mögliche Kreditsumme sowie die Laufzeiten sollten zu Ihrem Vorhaben passen. So könnten Sie beispielsweise eine etwas längere Laufzeit als die ursprüngliche Restlaufzeit wählen, um die Monatsraten zur Tilgung zu reduzieren. Damit verteuert sich zwar Ihr Kredit, aber mit Sondertilgungen, die Sie ganz nach Ihren Möglichkeiten gestalten können, haben Sie ein variables Instrument zur Verfügung, um den Kredit zügig und flexibel zurückzuzahlen. Gleichzeitig können Sie die neue Kreditsumme bei Bedarf etwas höher wählen, um sich eventuell einen zusätzlichen finanziellen Spielraum zu verschaffen – es liegt ganz bei Ihnen.

Umschuldungskredit beantragen – Kreditablösung veranlassen

Sobald Sie sich für einen Anbieter, der Ihren Vorstellungen in allen Punkten entspricht, entschieden haben, lassen Sie sich einfach auf dessen Seite weiter leiten. Dort geben Sie in die Online-Formulare alle benötigten persönlichen Informationen und Daten zu Ihrem Arbeitsverhältnis ein. Bereits an dieser Stelle wird eine Bonitätsprüfung, in der Regel von der SCHUFA, eingeholt, für deutsche Banken ist dies das obligatorische Vorgehen. Die Übermittlung aller Informationen erfolgt selbstverständlich verschlüsselt, darauf können Sie sich verlassen. Die Bank kann nun schon eine Vorabprüfung vornehmen, über deren Ergebnis Sie kurzfristig informiert werden.

Fällt diese positiv aus, erhalten Sie einen vorbereiteten Kreditantrag, eine Auflistung der benötigten Unterlagen sowie das Formular für das PostIdent-Verfahren. Stellen Sie die Unterlagen zusammen und suchen Sie eine Postfiliale auf. Dort wird die laut Geldwäschegesetz notwendige Identifizierung vorgenommen, halten Sie dazu Ihren gültigen Personalausweis oder den Reisepass mit Meldebestätigung bereit. Sobald die Unterlagen beim Kreditgeber eingegangen und abschließend geprüft worden sind, wird dieser die Kreditablösung vornehmen oder den Betrag auf Ihr Konto überweisen, sodass Sie selbst umschulden können – das wird im Detail im Vertrag vereinbart.

Baufinanzierung – Besonderheiten beachten

Als Sonderfall ist die Umschuldung einer Baufinanzierung einzuordnen, da hier die vereinbarte Zinsbindungsfrist zu beachten ist. Es lassen sich drei Möglichkeiten festhalten:

Fall A

Die Zinsbindungsfrist läuft aus und Sie benötigen eine günstige Anschlussfinanzierung. Dann gehen Sie bitte wie beschrieben vor, wählen einen günstigen Umschuldungskredit aus und nehmen die Tilgung der bisherigen Baufinanzierung vor. Beachten Sie bitte, dass Sie auch die Grundschuld oder Hypothek ändern müssen.

Fall B

Befindet sich Ihre Baufinanzierung noch in der Zinsbindungsfrist, wird bei einer Umschuldung in jedem Fall eine Vorfälligkeitsentschädigung berechnet. Fragen Sie dazu am besten bei der finanzierenden Bank an. Liegt Ihnen der konkrete Betrag vor, lassen Sie diesen in die Vergleichsrechnung einfließen. Können Sie trotz dieser Strafgebühr einen finanziellen Vorteil erzielen, sollten Sie in jedem Fall umschulden. Ansonsten könnte Fall C eine gangbare Alternative sein.

Fall C

Auch wenn Sie mit der Anschlussfinanzierung noch warten müssen, weil die Zinsbindung noch zu lange läuft, lassen sich günstige Konditionen für einen Umschuldungskredit schon im Vorfeld binden: mit einem Forwarddarlehen. Die Umschuldung kann mit einem Vorlauf von bis zu fünf Jahren vereinbart werden. Für diese Zeit wird nur ein Zinsaufschlag berechnet, der dann auch für die Anschlussfinanzierung gilt. Bei großen Zinsunterschieden kann diese Möglichkeit aber durchaus sinnvoll sein, zumal Sie die Unwägbarkeiten des Zinsmarktes effektiv ausschalten.

Umschuldung – Ablösung von Kredit clever organisieren

Mit einer gut geplanten Umschuldung können Sie in einer Niedrigzinsphase nicht nur Zinsen sparen, sondern damit auch die Restlaufzeit effektiv verkürzen. Gleichzeitig steht es Ihnen frei, sich mit einer flexiblen Vertragsgestaltung einen zusätzlichen finanziellen Spielraum zu verschaffen. Wichtig ist, dass die Kreditkonditionen günstiger ausfallen und keine oder nur eine geringe Vorfälligkeitsentschädigung berechnet wird. Diese Punkte sind unbedingt im Vorfeld genau zu klären, um eine Umschuldung schnell und unkompliziert abzuwickeln. Geben Sie bitte immer den Verwendungszweck „Umschuldung“ ein, um der Bank die korrekte Einschätzung Ihrer finanziellen Lage zu ermöglichen: Wenn Sie bestehende Verbindlichkeiten umschulden, fallen andere Belastungen weg. Im Gegensatz dazu müsste ein Ratenkredit für eine Anschaffung zu den laufenden Kosten hinzugerechnet werden, Ihre Liquidität würde also eingeschränkt. Sicherheitshalber können Sie aus einem unserer Kredit Vergleiche heraus Konditionsanfragen starten, um das Einsparpotenzial einer Umschuldung korrekt zu ermitteln.