Kredit für Studenten

Die Kosten für ein Studium lassen sich sehr gut über einen günstigen Kredit für Studenten abfangen, denn die zeitlichen Freiräume für einen Studentenjob sind heute nicht mehr so üppig bemessen. Vor allem aber eröffnet ein Studentenkredit die Möglichkeit, sich voll und ganz auf das Studium zu konzentrieren und bestmögliche Ergebnisse zu erzielen. Bei der Recherche nach einem Studienkredit sollten Sie neben dem BAföG auch die KfW nicht außer Acht lassen, da diese Kreditanstalt für Wiederaufbau sehr interessante Kreditlinien und Förderungen bereithält. Nutzen Sie die folgenden Ausführungen, um sich einen Überblick zu den vielfältigen Möglichkeiten zu verschaffen.

Kredit für Studenten – sinnvolle Vorgehensweise bei der Recherche

Um alle Möglichkeiten in Betracht zu ziehen, empfehlen sich folgende Schritte:

1. Finanzbedarf ermitteln

Ein Studium ist eine lohnenswerter, aber eben auch ein gut zu durchdenkender Schritt. Müssen Sie selbst für Ihren Lebensunterhalt und für Ihre Unterkunft sorgen, dürfen Sie auch die kostenintensiven Studiengebühren, Bücher und anderweitige Studienmittel nicht unberücksichtigt lassen. Hier summiert sich schnell ein Betrag, den Sie auf unterschiedlichen Wegen finanzieren können.

2. Recherche der Fördermittel – BAföG

Das Bundesausbildungsförderungsgesetz (BAföG) umfasst sowohl Zuschüsse als auch Kredite, die in der Regel in gemischter Form an Studenten ausgegeben werden. Hierbei spielen die Einkommens- und Vermögensverhältnisse eine wichtige Rolle, und zwar sowohl der Eltern als auch der Studierenden selbst – von zu begründenden Ausnahmefällen abgesehen. Abhängig von Alter und Studienrichtung kann die Förderungsdauer variieren und für Auslandssemester aussetzen. Sollten diese Mittel nicht ausreichen, empfiehlt sich die Kreditanstalt für Wiederaufbau (KfW) als nächster Ansprechpartner.

2. KfW-Mittel prüfen

Für ein grundständiges Erst- oder Zweitstudium an einer deutschen Universität, Hochschule oder Fachhochschule, aber auch für postgraduale Studiengänge, Promotionen oder Auslandssemester können KfW-Kredite in Anspruch genommen werden. Ausgeschlossen sind in der Regel Berufsakademien und komplette Auslandsstudiengänge, allerdings sind die Einzelheiten direkt bei der KfW nachzulesen. Neben dem günstigen Zinssatz sind die größten Vorteile die abhängig vom Alter gestaltete Förderungsdauer, die bequeme Karenzphase, in der nur die Zinsen zu zahlen sind, und die lange Rückzahlungsphase.

3. Bildungsfonds für verschiedene Studienrichtungen

Eine weitere Alternative sind Bildungsfonds, die speziell zur Finanzierung von Studiengängen aufgelegt werden. Hier ist ein Antrag zu stellen, Gegenstand ist in der Regel das erste Bachelor- oder Master-Studium an einer staatlich anerkannten Universität, das in der Regelstudienzeit plus maximal ein Semester absolviert werden muss. Die Tilgungsphase wird flexibel und entsprechend des Einkommens gestaltet.

4. Privater Bildungskredit

Auch private Banken eröffnen die Möglichkeit auf einen Kredit für Studenten, der zudem vollkommen unabhängig vom Einkommen der Eltern eingeräumt wird. Da immer mehr Banken dieses attraktive Geschäftsfeld nutzen, empfiehlt sich auch für einen Studentenkredit ein Vergleich, um die bestmögliche Variante herauszufinden.

Besonderheiten beim privaten Kredit für Studenten

1. Investition in die Zukunft

Im Vergleich zum normalen Raten– oder Sofortkredit werden die Sicherheiten bei einem Studentenkredit vollkommen anders bewertet: Es reicht in der Regel die Aussicht auf das künftige Einkommen, das ein erfolgreicher Studienabschluss eröffnet. Die Antragsbearbeitung erfolgt entsprechend zügig. Legen Sie trotzdem großen Wert auf die detaillierte Darstellung Ihres Vorhabens, um der Bank die zuverlässige Rückführung des Studentenkredites plausibel zu machen. Aufgrund der Unterschiede, die die einzelnen Banken in Bezug auf die Auszahlungs- und Tilgungsphase sowie eine eventuelle tilgungsfreie Karenzphase vorsehen, sollten Sie in jedem Fall einen Vergleich konsultieren.

2. Anbieter für einen Studentenkredit

Die Anzahl der Banken, die einen günstigen Kredit für Studenten anbietet, wächst kontinuierlich. Hier präsentieren sich sowohl private Geschäftsbanken, wie beispielsweise die Deutsche Bank, die SEB oder DKB, als auch kommunale oder genossenschaftliche Banken. Ziel ist es, mit einem günstigen Studienkredit die lukrativen Kunden der Zukunft bereits in dieser Phase zu binden: Wird der Studentenkredit zuverlässig zurückgezahlt, erschließt sich die Bank eine attraktive Zielgruppe, die sich dem Geldinstitut auch weiterhin verbunden zeigen wird. Nutzen Sie dieses Umdenken in der Herangehensweise aus und wählen Sie einen günstigen Bildungskredit für Ihr Studium.

3. Abweichende Regelungen bei einem Kredit für Studenten

Wird ein Sofortkredit in Abhängigkeit vom geplanten Verwendungszweck komplett ausgezahlt, erfolgt die Ausreichung des Studentenkredites in vereinbarten monatlichen Raten. Auf diese Weise wird sichergestellt, dass Sie die laufenden Kosten für Lebenshaltung, Unterbringung und Studienmaterial bewältigen können. Außerordentliche Belastungen, wie zum Beispiel Prüfungsgebühren, können von vornherein in einem Auszahlungsplan berücksichtigt werden. Entsprechend der veranschlagten Studiendauer wird die Auszahlungsphase gestaltet, in deren Anschluss Sie von einer tilgungsfreien Karenzphase profitieren. In der Regel werden ein bis zwei Jahre vorgesehen, um Ihnen den Berufseinstieg zu erleichtern. Vor allem die lange Rückzahlungsphase eröffnet Ihnen einen schönen Gestaltungsspielraum, sodass Sie gut verkraftbare monatliche Raten vereinbaren können.

4. Zweckgebundener Kredit

Trotzdem sollten Sie berücksichtigen, dass es sich bei einem Kredit für Studenten um eine zweckgebundene Variante handelt: Sowohl die Summen als auch die Verwendung sind streng geregelt. Nur so kann eine Bank dieses Risiko überhaupt tragen, denn der Kreditverbindlichkeit steht im Grunde nur die Aussicht auf ein künftiges Einkommen gegenüber.

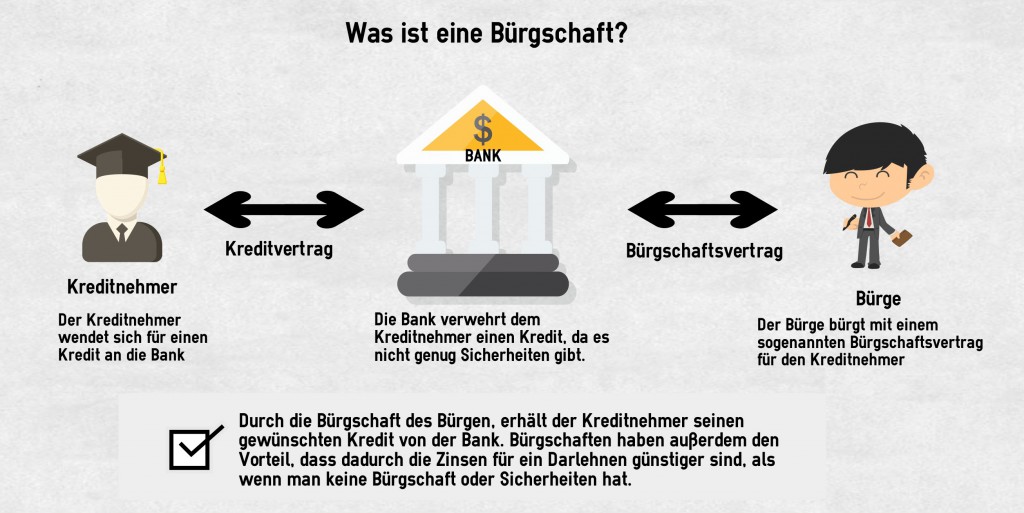

5. Sicherheiten bei einem Kredit für Studenten

In diesem Punkt variieren die Auflagen der unterschiedlichen Banken erheblich: Verlangen einige bis zu einer bestimmten Summe gar keine Sicherheiten, prüfen andere durchaus die Einkommenssituation und bestehen auf der Einbindung eines Bürgen. Dabei akzeptieren sie nicht zwangsläufig nur nahe Verwandte, es kommen auch Freunde in Frage, die auf stabile finanzielle Verhältnisse verweisen können. Mit dieser Restriktion müssen Sie jedoch nur rechnen, wenn der übliche Rahmen über einen Kredit für Studenten überschritten wird. Allerdings ist die Bürgschaft im Vorfeld detailliert zu besprechen, denn der Bürge muss im Ernstfall die Rückzahlung des Kredites übernehmen – und haftet mit seinem Vermögen.

Optimalen Kredit für Studenten finden

Im ersten Schritte empfehlen wir die ausführliche Recherche der staatlich geförderten Finanzierungsmöglichkeiten, also BAföG und der KfW-Bildungskredit. Haben Sie keinen Anspruch oder reichen diese Mittel nicht aus, kann ein Studentenkredit einer private, genossenschaftlichen oder kommunalen Bank oder aus einem Bildungsfonds die Lösung sein. Prüfen Sie bei Bedarf, ob sich die einzelnen Fördermittel mit diesen Finanzierungsinstrumenten kombinieren lassen. Ein Vergleich der Anbieter und vor allem der unterschiedlichen Konditionen ist in jedem Fall angeraten, da es hier doch erhebliche Unterschiede in der Gestaltung der Auszahlungs-, Karenz- und Tilgungsphase gibt. Modifizieren Sie den Kredit für Studenten so, dass Sie die monatlichen Raten bequem zurückzahlen können, ohne die Rückzahlungsphase über die Gebühr ausdehnen zu müssen.

Damit legen Sie sich nämlich auch selbst Steine in den Weg, wenn Sie beispielsweise nach Abschluss des Studiums den Schritt in die Selbständigkeit wagen oder anderweitige Anschaffungen finanzieren wollen. Eine bereits bestehende Kreditverbindlichkeit kann dann zum Hindernis werden. Prüfen Sie also, ob Sie Ihren Kredit für Studenten auch sondertilgen oder vorzeitig zurückführen können, ohne dass dafür eine Vorfälligkeitsentschädigung berechnet wird. So könnten Sie nämlich bei niedrigen Monatsraten und regelmäßigen Sondertilgungen schnell und ganz nach Ihren finanziellen Möglichkeiten den Studienkredit zurückzahlen.

Pro und Contra – Studium auf Kredit

Ohne eine finanzielle Unterstützung werden Sie Ihr Studium nicht konzentriert absolvieren können, sind Sie selbst für den Lebensunterhalt, die Unterkunft und alle anfallenden Kosten zuständig. Die Alternative, nämlich die Lebenshaltungskosten mit Nebenjobs zu verdienen, kostet Sie wertvolle Zeit, die Sie für den zügigen und erfolgreichen Abschluss des Studiums investieren sollten. Ein Kredit für Studenten stellt zwar einen finanziellen Rucksack dar, den Sie noch über Jahre tragen müssen, aber er hält Ihnen auch finanziell den Rücken frei. Welche Finanzierungswege Sie dabei einschlagen können, hängt nicht zuletzt von Ihren Einkommens- und Vermögensverhältnissen, aber auch denen Ihrer Eltern ab. Wollen Sie vollkommen unabhängig agieren, empfiehlt sich ein spezieller Kredit für Studenten. Schon bei der Auswahl eines geeigneten Kredits sollten Sie auf günstige Konditionen achten.

Eine Restschuldversicherung, die unter Umständen bei der Beantragung zur Sprache kommt, verteuert Ihren Studentenkredit erheblich. Im Gegensatz zur normalen Risikolebensversicherung wird bei diesen Gruppenverträgen nämlich keine Gesundheitsprüfung durchgeführt, sodass eine beitragsreduzierende Risikoauslese nicht stattfindet. Hier empfiehlt sich eine separate Absicherung, die Sie deutlich günstiger am Versicherungsmarkt erwerben können, so lange Sie keine gravierenden Vorerkrankungen haben.