Immobilienkredit

Ein Immobilienkredit ist eine komplexe Angelegenheit, es gibt zahlreiche variable Größen, die Sie zur Modifizierung nutzen können. Darüber hinaus spielt das zu finanzierende Objekt selbst eine Hauptrolle, denn von seinem Alter, seiner Abnutzung und der Lage hängt der Beleihungswert ab. Dieser wiederum ist ausschlaggebend für die Beleihungsgrenze, bis zu der eine Bank einen sehr günstigen Baukredit einräumt. Um Ihnen bei der Orientierung zu helfen, haben wir für Sie wichtige Hinweise und Erläuterungen zusammengestellt.

Der Immobilienkredit – Bau oder Kauf?

Zunächst stellt sich die Frage nach dem konkreten Objekt: Wollen Sie neu bauen oder ein Haus kaufen? Die Bank wird also im ersten Schritt den Wert des Gebäudes anhand des Vorhabens ermitteln. Reichen bei einem Neubauprojekt zunächst die Bauunterlagen oder ein Exposé, wird die Bewertung eines bereits fertiggestellten Hauses schon schwieriger. Die Wertermittlung ist aber insofern wichtig, da die Bank bis zur Beleihungsgrenze deutlich günstigere Zinsen einräumt als für den darüber hinausgehenden Teil. Der Grund liegt in der Verwertbarkeit der Immobilie: Können Sie Ihren Immobilienkredit nämlich nicht mehr bedienen, hat die Bank durch eine Grundschuld oder eine Hypothek Zugriff auf das Haus. Sie wird im Extremfall einen Verkauf initiieren, um die Restschuld abzutragen. Wie viel sie dabei generieren kann, hängt zum einen vom Zustand und zum anderen von der Lage des Objektes ab. Die Grenze für die Beleihung gibt den Wert an, den die Bank sicher erzielen kann.

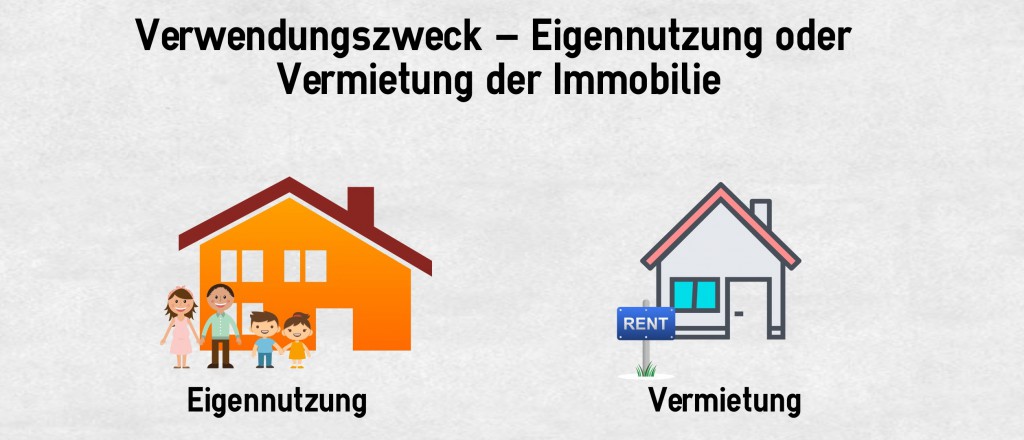

Der Verwendungszweck – Immobilienfinanzierung vorausschauend planen

Im nächsten Schritt entscheidet der Verwendungszweck über die Kriterien für den Immobilienkredit:

Eigennutzung

Schaffen Sie sich Wohneigentum, ersetzt die Rate für den Immobilienkredit die Kalt-Miete. Die Prüfung Ihrer finanziellen Verhältnisse wird diesen Umstand berücksichtigen. Es sind also nur noch die Nebenkosten in der Liquiditätsbetrachtung zu berücksichtigen. Darüber hinaus können Sie staatliche Förderungen in Anspruch nehmen, zum Beispiel wenn Sie energieeffizient bauen. Hier empfehlen sich einige Programme der Kreditanstalt für Wiederaufbau (KfW), die zur Förderung von Wohneigentum aufgelegt wurden. Für diesen Verwendungszweck wird eine schnelle Tilgung angeraten, um das Risiko eines Kreditausfalls effektiv zu minimieren und die Vorteile eines Eigenheims ausschöpfen zu können. Die Lösung ist ein Annuitätendarlehen mit einem zum finanziellen Spielraum passenden Tilgungsanteil, der sich im Laufe der Jahre verändert: Müssen Sie zu Beginn noch relativ viele Zinsen bezahlen, reduziert sich dieser Anteil im Zuge der Tilgung. Da die Rate für die Dauer der Zinsbindung gleich bleibt, tilgen Sie also sukzessive immer mehr.

Vermietung

Ein Immobilienkredit für ein vermietetes Objekt kann wiederum anders konzipiert werden: Die Tilgung kann beispielsweise über die gesamte Laufzeit ausgesetzt werden. Sie bezahlen zwar die Zinsen in voller Höhe, können diese aber steuerlich geltend machen und aus der vereinnahmten Miete bestreiten. Aus dem so zu erzielenden Steuervorteil lässt sich die Summe für die Tilgung Schritt für Schritt ansparen. Natürlich steht Ihnen auch für vermietete Objekte ein Annuitätendarlehen zur Wahl, die Entscheidung sollte immer im Einzelfall getroffen werden.

Die Bonität – Ihr Einkommen ist entscheidend

Auch bei einem Immobilienkredit, der ja auf den Sachwert als Sicherheit zurückgreifen kann, wird eine strenge Bonitätsprüfung durchgeführt: Je sicherer Ihr Einkommen ist, desto günstiger fällt der Zinssatz aus. Können Beamte beispielsweise ganz unkompliziert einen Immobilienkredit zu äußerst attraktiven Konditionen aufnehmen, da ihr Arbeitgeber von vornherein als sicher eingestuft wird, haben Selbständige deutlich höhere Hürden zu nehmen. Generell müssen Unterlagen zum Arbeitsverhältnis und den Einnahmen, aber eben auch zu den regelmäßigen Ausgaben eingereicht werden. Darüber hinaus ist eine SCHUFA-Auskunft obligatorisch, um das Ausfallrisiko für Ihren Immobilienkredit einschätzen zu können.

Die Vertragsgestaltung – variable Größen modifizieren

Zinsbindung

Der Immobilienkredit ist eine Besonderheit, denn der Zinssatz kann für eine bestimmte Zeit vereinbart werden. Diese Zinsbindung wirkt sich ebenfalls auf die Höhe der Zinsen aus: Je länger Sie die Zinsbindung wählen, desto teurer wird der Immobilienkredit. So zahlen Sie für ein Volltilgerdarlehen, das die Zinsbindung bis zur kompletten Rückzahlung vorsieht, deutlich höhere Zinsen, als wenn Sie sich nur für fünf Jahre festlegen. Die Bank lässt sich das Risiko, dass sie in absehbarer Zeit höhere Zinsen von Ihnen verlangen könnte und nun darauf verzichten muss, bereits im Vorfeld ausgleichen. Wählen Sie die Zinsbindungsfrist zu kurz, können Sie wiederum Nachteile generieren: Steigt nämlich in der Zwischenzeit das Zinsniveau an, wird die notwendige Anschlussfinanzierung teurer.

Anschlussfinanzierung

Sie stehen nämlich zum Ablauf der Zinsbindung vor der Herausforderung, eine Anschlussfinanzierung für die Restschuld finden zu müssen. Ihre Bank wird sich rechtzeitig mit Ihnen in Verbindung setzen und Ihnen einen Vorschlag unterbreiten, allerdings können Sie auch selbst tätig werden und einen seriösen Vergleichsrechner für einen Immobilienkredit nutzen. Dort geben Sie einfach den noch offenstehenden Nettodarlehensbetrag ein, modellieren die gewünschte Zinsbindung und Tilgungsrate, um eine Übersicht zu den aktuellen Konditionen zu erhalten. Sie können die wichtigsten Recherchen online erledigen, um den Immobilienkredit abzuschließen, müssen aber eine ganze Reihe von Unterlagen auf den Weg gebracht werden.

Tilgungsrate

Ein weiterer Aspekt für die Konditionen ist eben die Tilgungsrate, die Sie von einem Prozent aufwärts wählen können. Auch hier gilt: Je höher die Tilgung, desto günstiger der Zinssatz für Ihre Immobilienfinanzierung. Für die Bank bedeutet eine hohe Tilgungsrate zum einen, dass Sie solvent sind, zum anderen wird das Risiko eines Kreditausfalls schnell minimiert. Beachten Sie aber, dass Sie die monatliche Rate zuverlässig bestreiten können.

Sondertilgung

Sondertilgungen sind in der Regel während der Zinsbindung nicht vorgesehen, außer Sie vereinbaren diese bereits im Vorfeld. So lassen sich beispielsweise Tantiemen, Urlaubs- und Weihnachtsgelder effektiv dafür nutzen, die Restschuld schneller abzutragen. Zum Ablauf der Zinsbindung können Sie jedoch nach Belieben Sondertilgungen bis hin zur kompletten Rückzahlung vornehmen. Bedenken Sie also bei der Modifizierung der variablen Größen alle Eventualitäten, um einen optimalen Immobilienkredit zu vereinbaren.

Eigenkapital

Es wird nicht von allen Banken verlangt, Sie sollten aber durchaus darüber nachdenken: Das Eigenkapital kann ebenfalls zu günstigen Zinsen beitragen. Wenn Sie beispielsweise vom Gesamtbetrag einen ordentlichen Anteil selbst übernehmen können, reduziert sich der Nettodarlehensbetrag – und damit der Zinssatz. Die Bank honoriert Ihr finanzielles Engagement in jedem Fall. Weniger wichtig ist dieser Aspekt, wenn Sie vermieten wollen und bereits einen Mietvertrag vorlegen können.

Bearbeitungsgebühr

Sollte Ihnen eine Bank eine Bearbeitungsgebühr für die Bewertung Ihrer Immobilie im Rahmen einer Immobilienfinanzierung berechnen wollen, verweisen Sie bitte auf die aktuelle Rechtsprechung. Auch für einen Baukredit gilt die Unzulässigkeit einer Bearbeitungsgebühr, die doch die Kreditprüfung im Interesse der Bank beinhaltet – Sie müssen dafür nicht aufkommen. Schwieriger liegt der Fall, handelt es sich um ein Objekt, für das in Ihrem Interesse ein Bewertungsgutachten beauftragt wird, weil Sie zum Beispiel die Höhe der Beleihung überprüfen wollen. Es hängt also von der Interessenslage ab, ob Sie die Kosten dafür übernehmen müssen.

Vergleichsrechner nutzen – Immobilienkredit aushandeln

Einen komplexen Immobilienkredit bis ins kleinste Detail auf den eigenen Bedarf zuzuschneiden, ist im Kreditvergleich nur begrenzt möglich. Dort können Sie aber die generellen Zinssätze gegenüberstellen, um einen oder mehrere interessante Anbieter auszuwählen – Sie sollten immer Alternativangebote einholen. Da Ihre persönlichen Verhältnisse, aber auch das Objekt selbst von jeder Bank anders eingeschätzt werden, sollten Sie diesen Aufwand in jedem Fall auf sich nehmen. Darüber hinaus lassen sich die verschiedenen Varianten in einem Kreditrechner durchspielen: Ermitteln Sie beispielsweise den Tilgungsanteil, den Sie zuverlässig tragen können, der Ihnen aber auch eine zügige Rückführung der Immobilienfinanzierung erlaubt. Variieren Sie die Zinsbindung so, dass Sie die für Ihren Bedarf optimale Sicherheit für die fixierten Konditionen erzielen. Gleichzeitig können Sie über das notwendige Eigenkapital, das in Abhängigkeit vom Objekt und der Nutzungsart verlangt wird, konstruktiv nachdenken: Je mehr Sie selbst aufbringen, desto schneller haben Sie den Immobilienkredit zurückgeführt. Bedenken Sie aber dabei, dass bei einer Immobilienfinanzierung weitere Nebenkosten, wie beispielsweise für die Grundbucheintragung, den Notar oder die Grundsteuer, auf Sie zukommen.